お金のロードマップ5話 貯めた資金を増やす

![]()

こんにちは。カコマナパパです。

前回は「欲望に優先順位をつける」ことについて勉強していきました。

おさらいになりますが、

①自分にとって優先するべき欲求・欲望を明確にする。

②支出は長期的な視点にたち、欲求・欲望をコントロールする。

③自分の欲求・欲望と必要経費を混同しない。

でしたね。

動画のリンクを貼りますので、繰り返し勉強しましょう。

第3話では「収入の10分の1」を貯金するなどと貯金額を決めること。

第4話では「自分の欲求・欲望と必要経費を混同しない」ということ。

についてお話していきました。

今回はその習慣で貯めた資金をどうしていけばよいのかということをお話ししていきます。

目次

貯めたお金をどうするのか

結論から言いますと「貯めた資金は寝かさずに増やす」です。

要するに資産運用をするということですね。

増やしたお金に働いてもらえる環境に移すということです。

貯金通帳の残高が増えていくのは①「収入の10分の1」と②「自分の欲求・欲望と必要経費を混同しない」を実践することで実感できてきていると思いますが、今の日本の預金に対する金利はあって無いようなものです。

「お金がお金を生み出す仕組み」を手に入れることでお金が財産になります。そうすることで将来的には自分がしたいこと・買いたいものが貯金を崩すことなくお金を使うことができます。

しかし組織に属し労働しているうちは自分が財産となります。あなたは明日から今の仕事をやめればどうなりますか?収入はなくなりますよね。そうした状態から抜け出すために必要なのが貯めた資金を増やすことです。

|

|

さて資産運用には様々な方法がありますが、今回は資産運用の基本のキである「単利と複利」について勉強していきましょう。

単利と複利

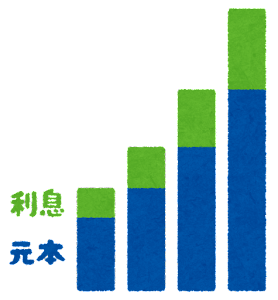

単利

元本に対してのみ利息を計算する方法です。

単利による計算では、毎回最初の元本に対してのみ利息が発生するため、利息が発生し当初の運用額より増えても発生する利息は決まった額となります。

単利の計算方法

利息=元本×金利

たとえば、元本500万円を利率5.0%で運用した場合、1年後には250,000円の利息を受け取ることができます。

1年後⇒合計525万円

2年後⇒合計550万円

3年後⇒合計575万円

4年後⇒合計600万円

5年後⇒合計625万円

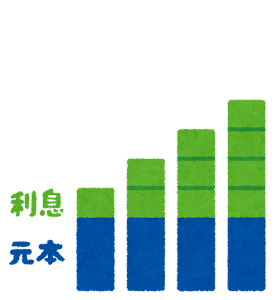

複利

複利は一定期間に発生した利息を元本に加え、その元利金を元本として利息を計算する方法です。単利と異なり、利息に対しても利息がさらにつく構図をなっています。

運用期間が長くなればなるほど、利子の総額が大きくなっていくのがポイントですね。

1年後⇒合計525万円

2年後⇒合計551万2,500円

3年後⇒合計578万8,125円

4年後⇒合計607万7,531円

5年後⇒合計638万 1,407円

年利率が同じ場合、単利と複利で計算した場合、金額が違ってくるのがわかると思います。

https://keisan.casio.jp/exec/system/1374655630

↑単利と複利の違いを元金・利子率・年数を入力するだけで、金額の違いをシュミレーションしてくれるサイトもありますので、興味があればぜひ計算してみてください。

何回も繰り返してお伝えしていますが、継続が大切です。短期的な目先の利益を優先するのではなく、長期的な視点に立ち、リスクを回避していくことがベストです。

そして、金融と言う分野は学校で習ってこない分野だけに曖昧な状態で資産運用を始めてしまう方がいますが、まずは「知識に投資」していきましょう。

知識が0ベースで始める資産運用ほど危険なものはありません。

まずは、「単利と複利」のように基本的なことから勉強を始めていくといいと思います。

今回お話した内容はバビロンの大富豪の教えの3つ目にあたります。

内容を解説してくれている動画のリンクを貼っておきますので、ぜひご覧になってください。何事も繰り返し勉強することで身になります。ぜひ繰り返し見返して勉強することをおすすめします。

何回も繰り返すことで気づかなかった気づき、実は大切な言葉があったりします。また、その時(今いる自分のステージ)の知識や状態によって解釈や視点も変わってきます。継続することを疎かにせず一緒に頑張りましょう。

まとめ

①貯めた資金は最後の一銭まで寝かせずに働かせること。

②金融という分野を勉強して知識に投資すること。

マンガ版でも発売されていますので、興味がある方はぜひ一度読んでみてはいかがでしょうか。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2cdf0c53.71581c9d.2cdf0c54.849141e0/?me_id=1278256&item_id=18583949&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F9157%2F2000007759157.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![]()